フィリピン留学にあたって、海外旅行保険に入るべきか悩んでいませんか?

保険に入ったほうがよい気がするけど、本当に必要なのかわからない、なるべく費用をかけたくないと考えている方も多いのではないでしょうか。

結論を先に言ってしまうと 海外旅行保険は絶対必要です!

もちろんほとんどの方は、海外旅行保険を使うことなく無事日本へ帰国されています。しかし万が一の時に 数百万・数千万の費用をあなたは払うことが出来ますか?

本記事では、フィリピン留学における海外旅行保険の必要性や、海外旅行保険に必要な補償についてまとめています。

記事の中では、比較的費用を抑えられるおすすめの海外旅行保険についても紹介しているので、ぜひ参考にしてみてください。

CONTENTS

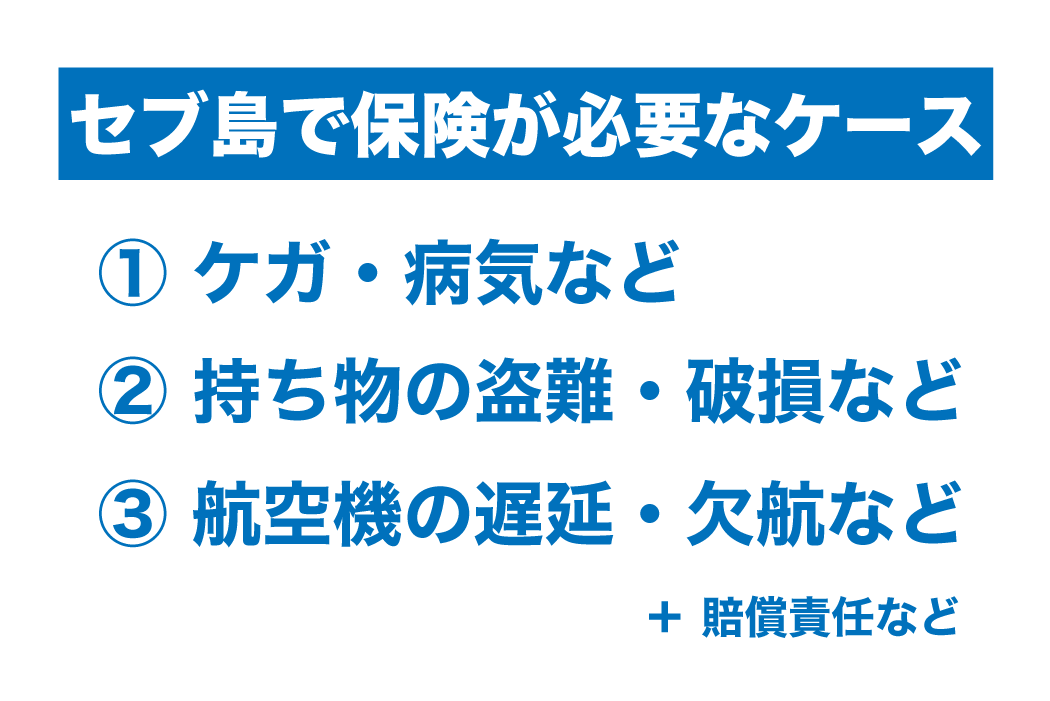

海外旅行保険とは、 「海外で死亡・怪我・事故・賠償責任・携行品損害があったときに保障してくれる保険」のことです。

毎回毎回留学や旅行の度に病気や事故、携行品の損害に遭う方はいませんが、安心を買うということはとても大事なことです。

フィリピンを含むアジアでの保険を使用の発生比率は次の通りです。

この3つで98%以上です。

特に、約7割近くが「治療・救援費用」となっています。日本では健康保険があるので、ケガや事故が起きても負担額は少ないですが、海外では事情が異なって来ます。 とにかく大事なのがこの「治療・救援費用」です。

可能性は低いので上記には上がってきませんでしたが、「賠償責任」もあったほうが良いですね。

「携行品損害」や「旅行事故緊急費用」もあったほうが良いですが、自分が購入したもの以上の損害は発生しません。「治療・救援費用」とは異なり、思いもよらない金額が必要になるということはないです。

フィリピンで医療費はいくらぐらいかかるのでしょうか?

まずは実際にフィリピンで病院受診した人の例を見てみましょう。

「あれ?1例目高くないかな?」って思った方もいるかもしれませんが、フィリピンの医療費は日本とは異なり全て自由診療です。

そのため同じ治療であっても、病院によって、ドクターによって料金が変わります。患者さんの支払い能力に応じて割引したりということも往々にあります。

使用する薬が高額という場合もありえますし、日本人だと料金が高めに請求されるということもあります。

高額な例だと次のようなものがあります。

<治療費用>

治療費用は最重要です。加入型ではほとんどの保険会社が1,000万円からのスタート。2,000万円、3,000万円のプランもありますが、セブ島で1,000万円の医療費は相当深刻なアクシデントがおきなければ、まず到達しない金額です。

クレジットカードの場合には、100-200万円ぐらいが一般的。中には50万円のクレジットカードもあるので注意が必要です。通常「歯科治療」は含みません。一部の加入型のみ対応しています。

セブ島では歯医者は安く、良い歯医者に行っても日本の3割料金と同じぐらいです。あまり気にすることはありません。

<傷害死亡・傷害後遺障害・疾病死亡>

これはその方の年齢や属性によりますが、一般的には死亡保障などはそれほど高く設定する必要はありません。扶養家族がいるなら死亡保障も入るべきかもしれませんが、独身であれば「なし」か「最低限」でいいと思います。

クレジットカードの場合、疾病死亡はつきません。

<携行品損害>

携行品損害の補償も大切です。セブ島のマンゴーストリートなどの特定の場所に行けば、ストリートチルドレンが多くいるため盗難の確率が高くなりますし、そうでなくてもモールなどでも後ろポケットに入れておけば盗まれる可能性があります。

保険を使う場合に、加入型の場合には免責、クレジットカードは免責3,000円程度必要な場合が多いです。最も盗まれやすいのはカメラや携帯です。10万円〜30万円の補償に入っておけば大丈夫です。

<航空機遅延費用>

飛行機が飛ばない場合にホテル代などを補償してくれる内容です。ただし、出発予定時刻より6時間以上の遅れた場合のみなどの条件があります。欠航となってしまう場合には助かりますね。

<手荷物遅延等費用>

スーツケースが別の場所に行ってしまい、やむを得ず衣類や生活必需品を購入した時の補償。乗り継ぎをしない限りはロストバッゲージになる可能性は低いです。これも多くの方にとっては必要ないといえます。

<賠償責任>

賠償責任は物を壊したり人を傷つけたりした時の補償です。よく言われる例が、「ホテルで水を出しっぱなしにして水浸しにしまった」などです。

セブ島では起こる確率は低いと思いますが、オーダーメイドプランの場合は20円~100円の安い金額で上乗せできるので、入っておいて損はないです。

<救援者費用>

海外で入院した場合に家族が駆けつける費用。短期留学ではあまり必要ないのではないでしょうか?フィリピンは日本から近いですし、そこまで気にする必要はありません。

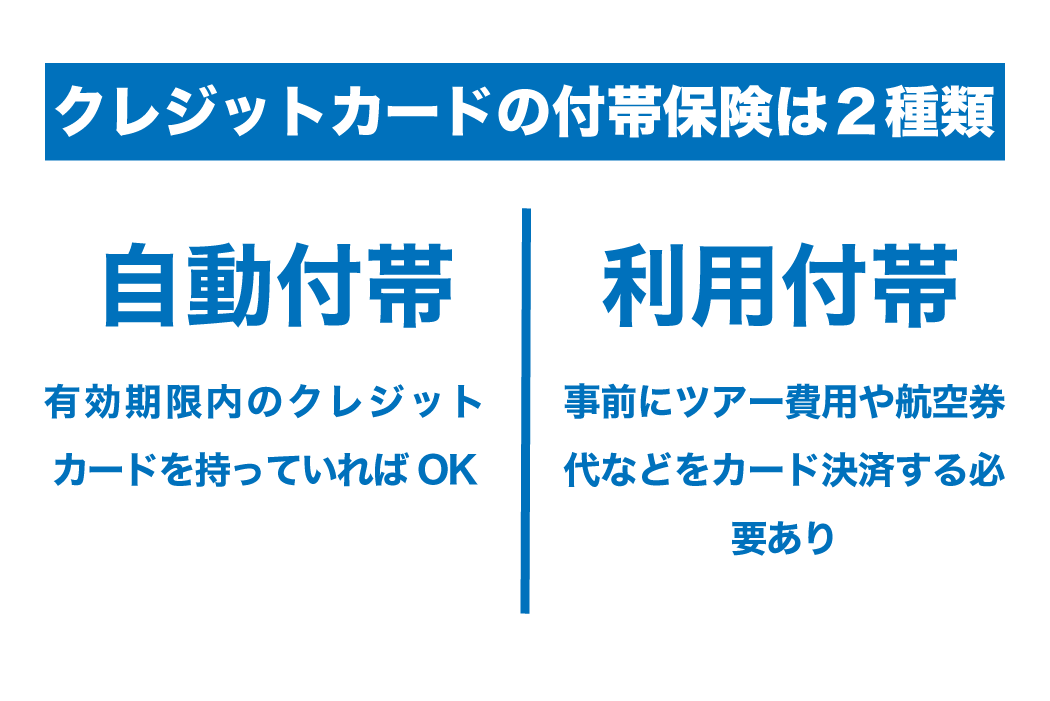

海外旅行保険は、自分で入る「加入型」と、「クレジットカード付帯保険」の2種類があります。

大きな違いは上の表の通り。

加入型の海外旅行保険の方が充実しています。

クレジットカード付帯の場合、基本は保険期間は最高90日と決まっています。また自動付帯と利用付帯と言う条件もありややこしいです。

学校によっては、加入型の海外旅行保険が必須のところもあります。

「クレジットカード付帯の保険だったらお金かからないのに、なんで?」

と思う人も多いと思いますが、理由は2つあります。

まず1つは、クレジットカード付帯では万が一大きな病気や事故があった場合に補償金額が足りません。

そしてもう1つの理由は、万が一「大きな病気や事故で意識がない!」のような緊急事態の場合、フィリピンの病院ではデポジットや支払い能力を示せないと診てもらえません。

しかし、クレジットカードの保険はカード会社に連絡をしクレジットカード番号などの確認が必要です。学校もクレジットカードの番号を事前に預かるわけにはいきませんし、すぐ診察してもらえない可能性があります。

その点、加入型の場合には事前に加入した保険内容を学校に伝える場合が多いです。

フィリピン留学の期間ごとの海外旅行保険にかかる費用の目安は以下のとおりです。選ぶ保険会社や補償内容、加入者の年齢や既往歴などによって異なります。

加入型の保険は、ほとんどの大手の保険会社で取り扱いがあります。保険内容や料金もあまり差はなく、もしもの時の使い方も同じです。キャッシュレス診療も対応しています。

→https://travel.aig.co.jp/ota/plan/study

手厚いサポートと補償内容が魅力。トラブル時に保険会社のアシスタンスセンターに問い合わせると、現地の病院紹介やキャッシュレス対応、電話での医療通訳まで対応してもらえます。

そのほか、盗難や火災での家主への賠償責任など生活のトラブルへの補償、家族の死亡や危篤の際の一時帰国費用の補償をつけることもできます。留学期間に合わせて保険期間を自由に設定できますよ。

例)1年間のフィリピン留学の保険料:276,430 円

| 補償内容 | 補償金額 |

| 傷害死亡 | 3,000万円 |

| 疾病死亡 | 2,000万円 |

| 治療・救援費用 | 無制限 |

| 航空機寄託手荷物遅延 | 10万円 |

| 生活用動産 | 50万円 |

| 傷害後遺障害 | 90万~3,000万円 |

| 個人賠償責任 | 1億円 |

| 航空機遅延 | 2万円 |

(引用:https://travel.aig.co.jp/ota/plan/study)

→https://www.travel-hoken.net/

希望の補償内容や金額に応じて、4タイプの保険プランを選べます。留学生賠償責任、留学生生活用動産などのオプションをつけることも可能です。

24時間年中無休の東京海上日動海外総合サポートデスクを日本語でどこからでも利用できます。現地の病院受診に困らないキャッシュレス・メディカル・サービスやアシスタンスサービスも利用可能。

保険加入者は、新型コロナウィルス感染症対策に必要な保険加入証明書の発行サービスを受けることもできます。

例)1年間のフィリピン留学の費用:219,880円

| 補償内容 | 補償金額 |

| 傷害死亡 | 500万円 |

| 疾病死亡 | 500万円 |

| 治療・救援費用 | 1,000万円 |

| 傷害後遺障害 | 500万円 |

| 賠償責任 | 5,000万円 |

| 航空機寄託手荷物遅延 | 3万円 |

| 航空機遅延 | 付帯あり |

(引用:https://www.travel-hoken.net/)

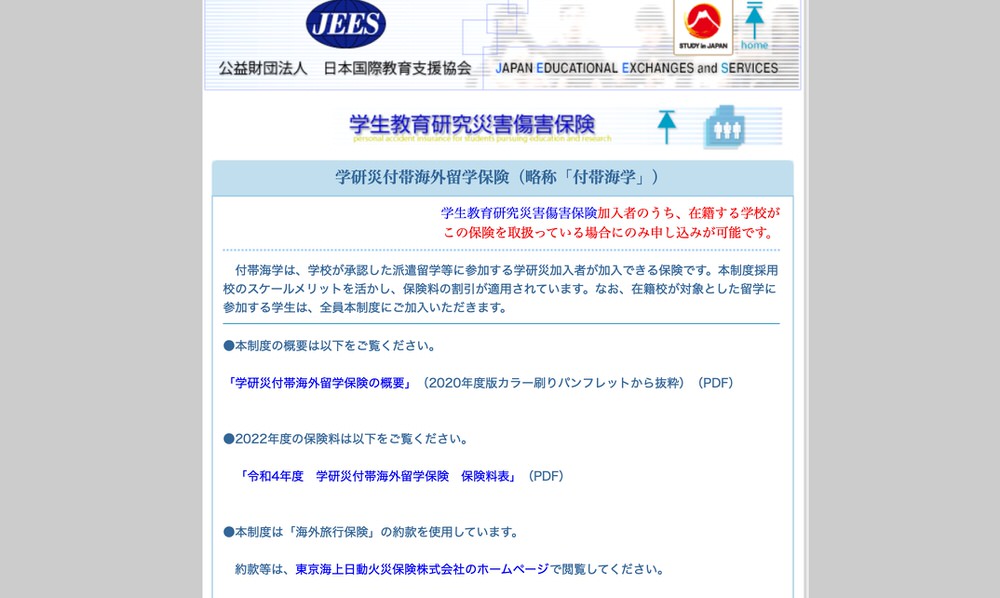

→http://www.jees.or.jp/gakkensai/opt-kaigaku.htm

学生教育研究災害傷害保険に加入しており、日本の在籍している学校が承認した派遣留学などに参加する学生におすすめの保険です。在籍している学校がこの保険を取り扱っている場合にのみ申込みできます。

保険料が割引きされており、安価で安心の補償を受けることが可能です。

※スマ留では取り扱っておりません

例)1年間のフィリピン留学の費用:83,680円

| 補償内容 | 補償金額 |

| 傷害死亡 | 300万円 |

| 疾病死亡 | 300万円 |

| 治療・救援費用 | 5,000万円 |

| 傷害後遺障害 | 300万円 |

| 留学生賠償責任保険 | 1億円 |

| 携行品損害 | 10万円 |

(引用:http://www.jees.or.jp/gakkensai/opt-kaigaku.htm)

私のクレジットカードには海外旅行保険がついてるから大丈夫!と思っていませんか?

あなたのそのカードは、自動付帯ですか?利用付帯ですか?

答えられなかったら、すぐに自分のクレジットカードはどっちなのか調べましょう!この自動か利用付帯かで運命をわけるといっても過言ではありません。

自動付帯とは、その名の通りクレジットカードが有効な間は持っているだけで海外旅行保険が有効ということです。つまり、そのクレジットカードを利用してようがなかろうが、保険が適応されます。

やっかいなのがこちらの利用付帯です。利用付帯とはその名の通り、クレジットカードを利用しないと保険が有効になりません。

航空券代またはツアー代金をクレジットカードで支払う必要があります。空港に行くまでの交通費(公共交通機関)などでもOKです。

これから保険のためにクレジットカードを作るというなら、「エポスカード」が断然おすすめです。

| 補償内容 | 補償金額 |

|---|---|

| 障害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円(ケガ) 270万円(疾病) |

| 賠償責任(免責なし) | 2,000万円 |

| 救護者費用 | 100万円 |

| 携行品損害(免責3,000円) | 20万円 |

理由は、保障額が他のゴールドカード並に良いのに年会費無料、自動付帯、しかも丸井に直接足を運べるなら1日で入手可能だからです。女性にとっては買い物でも使える利便性の高いカードでもあります。

保障金額も高く、キャッシュレス診療も可能です。

※スマ留では取り扱っておりません

エポスカード公式サイト

>>https://www.eposcard.co.jp/index.html

持っている人も多い楽天カードと、エポスカードとの違いは次の通りです。

| 補償内容 | エポスカード | 楽天カード |

|---|---|---|

| 条件 | 自動付帯 | 利用付帯 |

| 傷害治療費用 | 200万円(ケガ) 270万円(疾病) |

200万円 |

| 疾病治療費用 | 270万円 | 200万円 |

| 賠償責任(免責なし) | 2,000万円 | 3,000万円 |

| 救護者費用 | 100万円 | 200万円 |

| 携行品損害 | 20万円(免責3,000円) | 20万円(免責3,000円) |

| キャッシュレス診療 | ○ | ○ |

※携行品損害は、1個・1組・1対あたり10万円が限度。

JAL・ANAカードなど航空会社のクレジットカードは補償が充実していそうな気もしますが、実際はそうでもありません。むしろJALカードの海外保険は悪いと言っても良いぐらいです。

普通のJALカードだと病院にかかった時の治療費用は補償対象外です。JALゴールドカードでも無料のエポスカードよりも補償金額が低いので、保険目当てでJALカードに入るのはおすすめしません。

※スマ留では取り扱っておりません

楽天カード公式サイト

>>https://www.rakuten-card.co.jp

その1:補償内容・金額は低い、でも合算はできる

ゴールドカードやプラチナ以上のカードあっても、加入型の保険より、補償内容、補償金額はだいぶ低いです。

ただクレジットカードを2〜3枚持つことで、死亡・後遺障害保障以外は合算することが可能です。カードの組み合わせによってはできないこともあるので、事前に確認が必要です。

加入型の保険との合算も可能です。

その2:自動付帯か利用付帯を確認する

繰り返しになりますが、自動付帯か利用付帯をしっかり把握しておくことが大事です。三井住友VISAカードでも、「三井住友VISAクラシックA」は自動付帯、「三井住友VISAクラシック」は利用付帯とややこしい場合もあるので注意が必要です。

その3:期間は90日間

クレジットカードの付帯保険は有効期限は最高90日間。中には60日間のカードも。

でもこれをもう90日間延長する方法があります。

一部の利用付帯のクレジットカードは、現地で公共交通機関をクレジットカード決済することで決済日から保険が90日間有効になります。

これを使って、例えばセブ島滞在60日目にこの方法を使うと、150日目まで有効になります。

これは難易度が高いです。対応しているクレジットカードは利用付帯のカードの中でもごく一部。さらに公共交通機関も航空券なら大丈夫ですが、Grabではほとんどの保険会社では認めていません。

Grabは、タクシーやハイヤーを呼ぶことができるスマホアプリです。ハイヤーの場合にはアプリ内でクレジットカード決済も可能。アメリカのUberとほぼ同じサービスです。

その4:キャッシュレス診療に対応しているか確認

キャッシュレス診療に対応していない場合は、一度全て支払わないといけません。日本に帰国後に請求するという作業が必要です。

クレジットカードで支払いができる病院は多いですが、カードの限度額の問題や使えない病院もあります。その場合は現金を用意しないといけません。

その5:JCB、アメックスは使えるところが少ない。

保険以前にセブ島ではJCBやアメックス、ダイナースカードが使えるところはかなり少ないです。最近は少しずつ増えてきましたが、それでもまだVISAとマスタカードのみというところがかなり多いです。

現在、新型コロナウイルスに特別対応する保険会社も出てきました。

治療費は基本的にどの保険でも補償されますが、フライトキャンセル、死亡補償は加入する保険によります。

詳しくはこちら↓

*補償条件や内容は変わる可能性がございます。必ず公式HPから確認いただくようお願いします。

| 会社・保険名 | コロナ関連ページ | コメント |

|---|---|---|

| 東京海上日動 海外旅行保険 |

関連URL | 従来の保険内容のまま、指定の感染症として新型コロナウイルスが追加されています。 |

| AIG損保 海外旅行保険 |

関連URL | 従来の保険内容のまま、指定の感染症として新型コロナウイルスが追加されています。 |

| 三井住友海上 ネットde保険@とらべる ※スマ留では取り扱っておりません |

関連URL | 現在自動的に特約が追加されており、旅行中の感染、また旅行終了後も30日以内に治療を開始すれば補償を受けることができます。 |

| ソニー損保 海外旅行保険 ※スマ留では取り扱っておりません |

関連URL | 細かいルールはありますが、新型コロナウイルスによる死亡、治療、旅行のキャンセルや中断など、様々な補償を受けることができます。 |

| 損保ジャパン 新・海外旅行保険off ※スマ留では取り扱っておりません |

関連URL | 海外で感染が確認された場合の治療費などとして利用できますが、国よっては様々な制限がなされているため、キャッシュレスでの受診が難しく、いったん個人でたてかえなければならない可能性もあるので注意が必要です。また本来の保険内容に加え現在新特約「指定感染症追加補償特約」が無料で自動追加されています。 |

| あいおいニッセイ同和損保 海外旅行保険 ※スマ留では取り扱っておりません |

関連URL | 旅行期間中や終了後30日以内の死亡や治療開始の際に保険金の支払いがあります。 |

| au損保 海外旅行の保険 ※スマ留では取り扱っておりません |

関連URL | 従来の保険内容のまま、指定の感染症として新型コロナウイルスが追加されています。 |

| エイチ・エス損保 たびとも ※スマ留では取り扱っておりません |

関連URL | 対象となるの新型コロナウイルスによる死亡と治療です。感染による旅行のキャンセル、また旅行行程を離脱した場合も補償されませんので注意が必要です。 |

参考:新型コロナウイルス|フィリピン入国制限とセブ島の状況【最新情報】

コンタクトレンズによる炎症のため、片目が腫れ上がり目が開けれない状態に。医師がいない曜日でしたが医師を呼んでもらい学校の敷地内で検診。その後、セブ市内の大きな病院へ行きました。

保険に入っているセブ島留学生は、ジャパニーズヘルプデスクと呼ばれる提携している病院に行くことになります。そこに日本人スタッフがいるので通訳などもしてくれます。支払いもキャッシュレス、保険の手続きや病院での受付など全てやってくれます。

私が支払ったのは、学校と病院までの往復のタクシー代です(この交通費も保険請求可能)。

セブドクターズ大学病院のジャパニーズヘルプデスク

セブ島にはジャパニーズヘルプデスクという日本人の病院受診をサポートしてくれるオフィスが4ヶ所あります。

主なサービス内容としては、(1)診察予約、(2)キャッシュレス診察、(3)病院内アテンド、(4)医療通訳サポート、です。

病院の中にジャパニーズヘルプデスクのオフィスがあり、症状に合わせてドクターがオフィスに来てくれます。問診や聴診などの簡単な検査だったらオフィス内で、血液検査やレントゲンなどの検査が必要な場合は病院内の検査室に移動します。

薬が処方される場合でもジャパニーズヘルプデスク内で処方してくれるので、自分で購入する必要もありません。飲み方も日本語で紙に書いてくれますのでとても助かります。

セブ島に限らず海外で携行品の盗難・紛失にあった場合には、現地警察署での盗難証明書(ポリスレポート)をもらう必要があります。日本帰国後、盗難証明書と保険の申請書を提出します。

盗難や紛失のケースによっては、このポリスレポートの発行がかなり難しい場合があります。日本だったら事務的に発行してくれますが、フィリピンの場合は担当者によって対応が異なります。

あきらかに不注意による盗難や紛失の場合には、発行を拒否されることもあります。また盗難の場合でも、現場検証や周辺の監視カメラを調べるということもあります。

「いやいや、、ちょっと待って」と日本だったら苦情を言いそうなところですが、相手は警察官でこちらは外国人ですので、きつい言い方は絶対にNGです。

ただこのポリスレポートがなくても保険が支払われた例はありますので、取れなかった場合でも一度保険会社に問い合わせてみましょう。

また破損の場合は破損したものによっても変わってきますが、破損部位を写真で撮って送付する、修理費用の見積もりや領収書などの書類が必要となります。

携行品補償は保険会社によって差があります。アメリカンエクスプレスでは持ち物まるごと保険「プロテクト YOU」というサービスがあり、携行品や現金の盗難や紛失の場合でも補償してくれます。事前申し込みが必要です。

留学に行く方は、加入型の海外旅行保険に入ることを推奨します。

ご紹介した通り保険には数多く種類があるので、自分に合った最適なものを選ぶようにしましょう。

Q&AまとめQ&A

大小7100以上の島々からなる東南アジアの島国フィリピンは、島ごとにも特徴が異なります。 国全体に美しいビーチリゾートが散在しており、高級リゾートから自然の美しさを生かしたトロピカルな雰囲気漂うリゾートまで様々。 フィリピンは熱帯性気候のため、1年を通して暖かく、マリンスポーツなどリゾート気分を味わえるのも魅力の一つ。 日本からも4時間の距離にありながら世界第3位の英語使用国のため、フィリピン留学では比較的気軽にリーズナブルに語学を学ぶことができます。